Comment transformer vos relevés bancaires en tableaux propres — sans les ressaisir à la main

Les relevés bancaires comptent parmi les documents les plus pénibles à numériser : chaque banque les présente différemment, les tableaux s'étalent sur plusieurs pages, et un simple signe moins mal lu fausse tout le rapprochement. Voici comment les extraire vers un Excel, un CSV ou un JSON propre.

- tutorial

- bank statements

Demandez à n’importe quel comptable à quoi ressemblent ses lundis matin, et vous entendrez une variante du même rituel : ouvrir une pile de relevés bancaires au format PDF, et commencer à taper. Date, libellé, montant, solde. Ligne après ligne, relevé après relevé, client après client. Pour un cabinet qui gère une douzaine de comptes, cela représente presque une journée entière chaque mois, passée à recopier des chiffres qu’un ordinateur a déjà lus une première fois lorsqu’il a généré le PDF.

Le plus frustrant, ce n’est pas le volume. C’est que les données étaient déjà structurées au moment où la banque les a produites — avant d’être aplaties dans une mise en page qu’un humain doit désormais reconstituer à la main.

Cet article explique comment récupérer ces données : vers un Excel, un CSV ou un JSON propre, sans saisie manuelle. Nous verrons pourquoi les relevés bancaires sont particulièrement difficiles à extraire, les compromis entre les approches courantes, et un pas-à-pas avec Ztract — y compris les cas où ça se complique et la façon de les gérer.

Pourquoi les relevés bancaires sont plus coriaces qu’ils n’en ont l’air

Les factures et les reçus sont déjà désordonnés, mais les relevés bancaires jouent dans une autre catégorie de difficulté. Plusieurs raisons à cela :

- Chaque banque a sa propre mise en page. Il n’existe aucun standard. Chase, HSBC, une coopérative de crédit locale ou une néobanque organisent toutes différemment leurs colonnes, leurs dates et leurs soldes courants. Un modèle conçu pour l’une est inutile pour la suivante.

- Les tableaux s’étalent sur plusieurs pages. Un seul mois peut occuper quatre ou cinq pages, le tableau des opérations s’interrompant en plein milieu pour reprendre après un en-tête de page. Une extraction naïve laisse tomber les lignes de continuation, ou duplique l’en-tête en le prenant pour une donnée.

- PDF, scan ou photo. Un relevé téléchargé depuis la banque en ligne est en texte, et propre. Le même relevé scanné en agence, ou photographié au téléphone, devient une image — il faut alors de l’OCR avant de pouvoir extraire quoi que ce soit, et l’OCR introduit ses propres erreurs.

- Les petits détails qui cassent un rapprochement. Un débit affiché

(1,250.00)entre parenthèses au lieu de-1250.00. Une date écrite03/06qui pourrait aussi bien désigner le 6 mars que le 3 juin. Un symbole monétaire collé au nombre. Des séparateurs de milliers. Chacun de ces détails est minuscule, et chacun corrompt discrètement un tableau s’il est mal interprété.

Toute approche qui prétend « extraire les relevés bancaires, tout simplement » doit avoir une réponse à chacun de ces points. L’essentiel de la frustration manuelle vient de cette longue traîne de cas particuliers, pas du scénario idéal.

Les approches courantes, et l’endroit où chacune cesse de fonctionner

Il n’existe pas d’outil unique idéal — tout dépend de votre volume et de la diversité de vos relevés. Honnêtement, voici les compromis :

La saisie à la main. Aucune installation, une précision totale si vous êtes soigneux, et une absence complète de passage à l’échelle. Parfait pour un relevé par mois. Inenvisageable pour un cabinet.

L’« import » Excel / Google Sheets. Si votre banque propose un export CSV, utilisez-le — c’est le chemin le plus propre, et vous n’avez même pas besoin d’extraction. Le souci, c’est que la plupart des documents que les gens reçoivent réellement sont des PDF, et coller un tableau PDF dans Excel mélange les colonnes dès que la mise en page n’est pas parfaitement alignée sur une grille.

Les analyseurs à base de modèles (templates). Vous définissez une fois pour toutes l’emplacement de chaque champ sur la page. Rapide et économique si tous les relevés se ressemblent à l’identique. Mais comme chaque banque diffère, vous finissez par construire et entretenir un modèle par banque — et à le reconstruire le jour où une banque retouche sa mise en page. Le coût de mise en place dévore le temps gagné, sauf si vos relevés sont très uniformes.

L’extraction par LLM. Au lieu de marquer des positions, vous décrivez les champs voulus en langage naturel, et le moteur s’adapte à chaque mise en page. Cela règle directement le problème du « chaque banque est différente », et c’est bien plus tolérant face aux scans et aux formats inhabituels. Le compromis : mieux vaut un outil qui vous permet de vérifier le résultat, car vous faites confiance à un modèle pour lire la page plutôt qu’à une coordonnée fixe.

C’est dans cette dernière catégorie que se situe Ztract, alors passons à la pratique de façon concrète.

Pas-à-pas : du relevé bancaire au tableau dans Ztract

Voici le déroulé complet, le même que vous utilisiez pour un seul relevé ou pour un dossier de cinquante.

1. Créer un projet et définir ce que vous voulez

Un projet n’est qu’un conteneur regroupant des documents apparentés et le schéma que vous leur appliquerez. Pour les relevés bancaires, vous avez trois façons de définir ce schéma :

-

Partir du schéma de relevé bancaire prêt à l’emploi et l’ajuster. C’est le démarrage le plus rapide — il connaît déjà les dates d’opérations, les libellés, les montants au débit et au crédit, et les soldes courants.

-

Décrire les champs en français, tout simplement. Par exemple :

« Pour chaque relevé, extrais le nom du titulaire du compte, le numéro de compte, la période du relevé, le solde d’ouverture et le solde de clôture. Ensuite, pour chaque opération, extrais la date, le libellé, le montant (négatif pour les débits) et le solde courant. »

Remarquez la parenthèse — « négatif pour les débits ». Cette seule consigne indique au moteur comment normaliser ces parenthèses

(1,250.00)en un-1250.00propre, c’est-à-dire exactement le genre de cas particulier qui fait dérailler un analyseur à base de modèles. -

Inférer à partir d’un échantillon. Déposez un relevé représentatif et laissez Ztract vous proposer un schéma à partir de celui-ci. Pratique quand vous ne savez pas quels champs une banque donnée inclut tant que vous n’en avez pas vu un exemple.

L’avantage clé ici, c’est que le même schéma fonctionne d’une banque à l’autre. Vous décrivez la donnée que vous voulez, pas l’endroit où elle se trouve : une mise en page que vous n’avez jamais rencontrée est traitée de la même manière.

2. Téléverser les relevés

Glissez vos fichiers — PDF, Word, Excel, scans ou photos prises au téléphone, jusqu’à 500 Mo par fichier. Les PDF en texte comme les scans en image fonctionnent ; les scans passent simplement par l’OCR au préalable. Si vous avez les relevés d’un mois sous forme de fichiers séparés, téléversez-les ensemble et le schéma s’applique à tous.

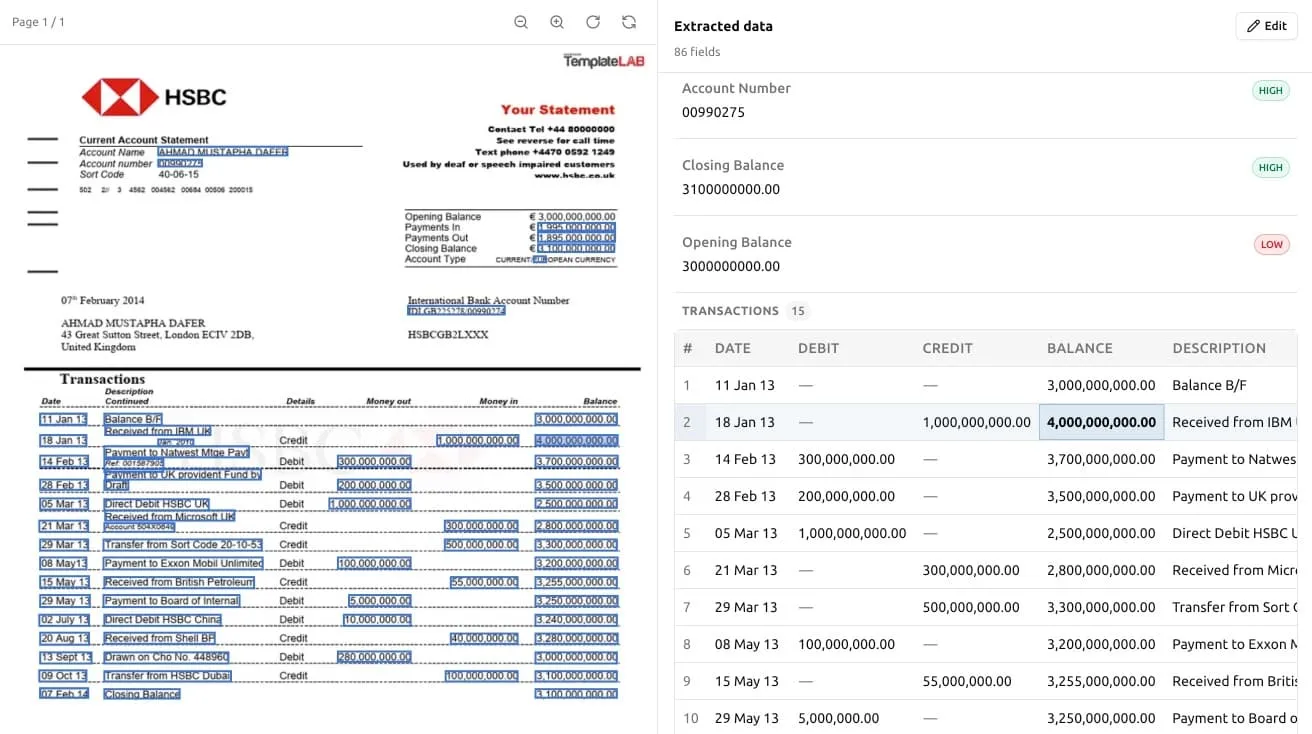

3. Vérifier et corriger — c’est l’étape qui compte

C’est là que les relevés bancaires gagnent leur réputation, et c’est l’étape sur laquelle il vaut la peine de ralentir. Ztract vous montre chaque valeur extraite ancrée à sa position exacte sur la page source : cliquez sur un nombre dans les résultats, et l’endroit dont il provient se met en surbrillance sur le relevé.

C’est cette vue côte à côte qui rend la vérification rapide. Plutôt que de recontrôler chaque chiffre face à l’original, vous repérez d’un coup d’œil ceux qui semblent louches — une opération tombée sur la mauvaise date, un solde courant qui ne tombe pas juste — et vous les corrigez en un clic. Et comme nous ne facturons que l’extraction, corriger une valeur ne vous coûte rien. Le travail de retouche a posteriori est gratuit ; seules les pages que vous extrayez sont décomptées de votre forfait.

Pour les relevés sur plusieurs pages, c’est aussi le moment de confirmer que le tableau a bien été reconstitué d’un saut de page à l’autre — que les lignes de continuation sont bien passées et qu’un en-tête de page répété ne s’est pas glissé comme une opération fantôme.

4. Exporter

Une fois que tout semble correct, exportez vers Excel, CSV ou JSON — un seul relevé ou le projet entier d’un coup. De là, le résultat s’intègre directement dans votre processus de rapprochement, dans l’import de votre logiciel comptable, ou partout où les chiffres doivent ensuite aller.

Les cas qui réclament encore un œil humain

Nous préférons vous dire où ça se complique plutôt que de prétendre que tout est parfait. Quelques situations à surveiller :

- Les relevés multidevises. Si un relevé mêle plusieurs devises, soyez explicite dans votre schéma sur la capture de la devise par opération, et revérifiez les totaux à l’étape de vérification. Ne partez pas du principe qu’une seule devise vaut pour tout le document.

- Les scans très dégradés. Un relevé faxé puis rescanné, à l’impression pâle, est difficile à lire pour n’importe qui, OCR compris. Si la source est illisible à vos yeux, attendez-vous à vérifier de plus près. Un scan plus propre du même document vaut mieux que n’importe quelle correction effectuée après coup.

- Les cellules fusionnées ou irrégulières. Certaines banques fusionnent les cellules de libellé sur plusieurs lignes, ou scindent une même opération sur deux lignes visuelles. L’étape de vérification est précisément l’endroit où vous repérez ces cas : c’est pourquoi nous l’avons conçue pour être rapide, plutôt que de traiter l’extraction comme un « lance et oublie ».

Si une mise en page que nous devrions gérer revient erronée, nous tenons sincèrement à la voir — envoyez-nous un échantillon (anonymisé si nécessaire) à support@ztract.com et nous creuserons la question. Ce sont les documents que les gens nous envoient qui font progresser le moteur.

Un mot sur les données financières sensibles

Les relevés bancaires comptent parmi les documents les plus sensibles qui soient, alors soyons clairs : nous n’entraînons aucun modèle sur les documents que vous téléversez — ni notre propre moteur, ni les LLM tiers par lesquels nous passons. Les API commerciales que nous utilisons interdisent l’entraînement sur les données soumises, et nous nous appuyons sur ces engagements. Lorsque vous supprimez un relevé, il disparaît immédiatement du stockage actif et sous 14 jours des sauvegardes. Le tableau complet figure dans notre Politique de confidentialité et notre Accord de traitement des données.

Essayez sur vos propres relevés

La façon la plus rapide de savoir si cela convient à votre processus, c’est de le lancer sur un relevé que vous auriez autrement ressaisi à la main. Les nouveaux comptes reçoivent 30 pages gratuites, sans carte bancaire — de quoi extraire quelques vrais relevés de bout en bout et constater à quel point le résultat est propre.

Si vous traitez des relevés en volume et que vous seriez prêt à partager un retour honnête sur ce qui a fonctionné et ce qui a coincé, contactez-nous — nous accueillons des utilisateurs de la première heure et façonnons la suite de notre produit autour des documents qui posent réellement problème. Les relevés bancaires figurent en haut de cette liste.

Découvrez notre page cas d’usage pour en savoir plus sur l’extraction de relevés bancaires.